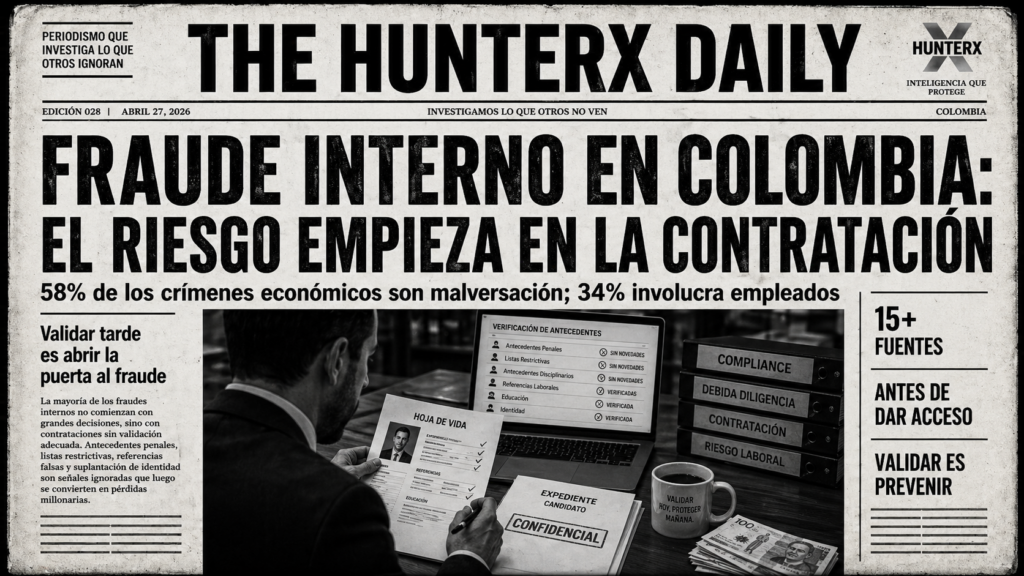

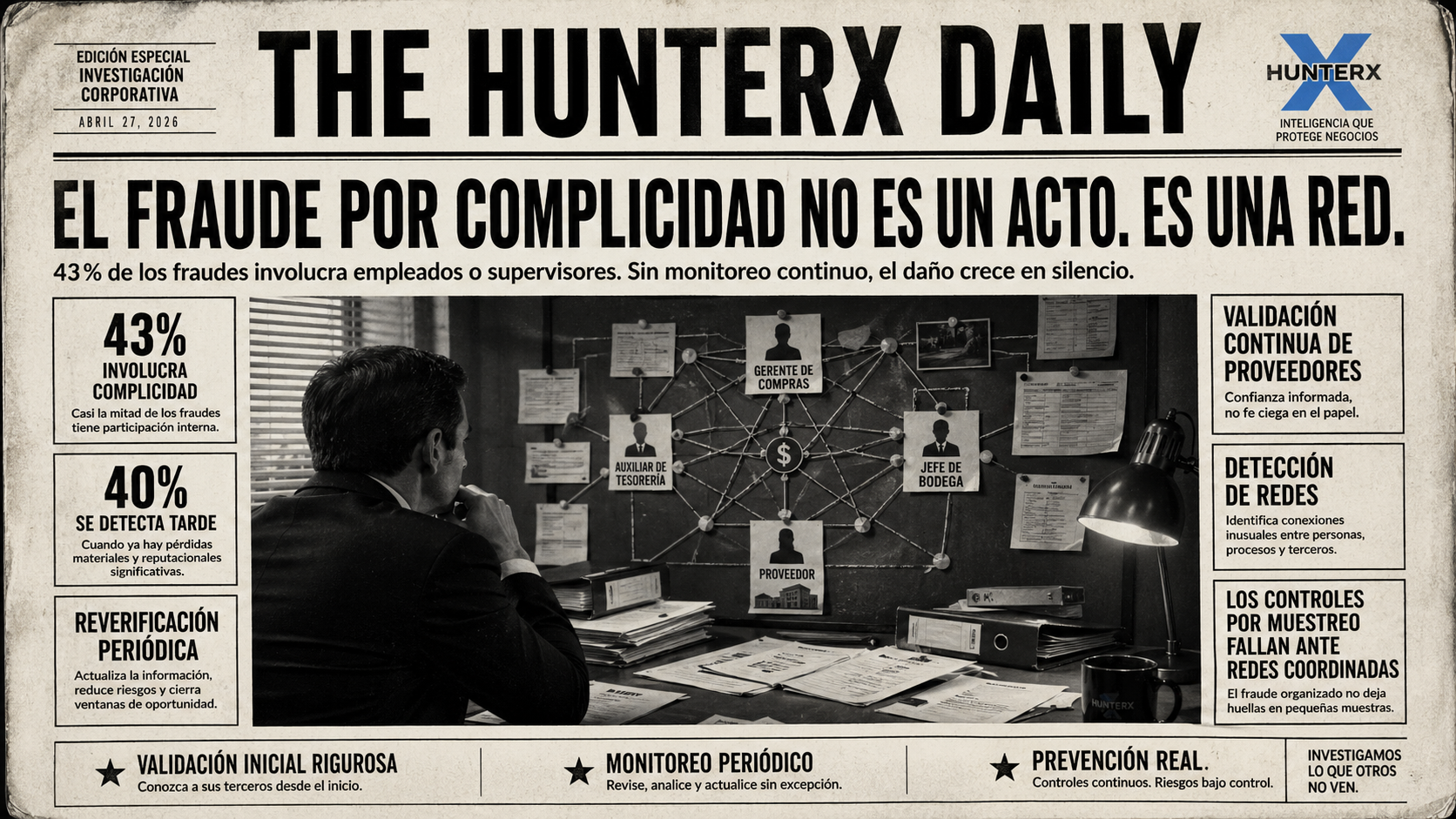

Las estadísticas de PwC sobre crimen económico en Colombia son categóricas: el 82% de las organizaciones ha sido afectada por fraude, corrupción o ilicitud. Pero hay un dato que merece atención especial: el 43% de esos fraudes involucra complicidad entre empleados o supervisores. No es un ladrón solitario. Es una red.

El 25% de los fraudes son cometidos por colaboradores internos. El 18% ocurre por complicidad entre empleados. El 9% involucra supervisores. Y lo más grave: el 40% de los fraudes no es detectado por controles internos. Se descubre por denuncias externas, investigaciones regulatorias o cuando el daño es irreversible.

La pregunta que debería mantener despierta a cualquier CEO o gerente de riesgo en Colombia no es si le puede pasar a su empresa. Es cuándo va a pasar, quiénes van a estar involucrados y si está preparada para detectarlo antes de perder millones.

EL NUEVO RIESGO

Hace una década, el fraude empresarial era principalmente un acto individual: un contador que desviaba fondos, un gerente que falsificaba reportes. Riesgoso, pero relativamente detectable porque requería comportamientos anormales de una sola persona.

Hoy, en un contexto de transformación digital y equipos distribuidos, el fraude es sistémico y coordinado. Evoluciona así:

Etapa 1 — El reclutamiento:

Una persona con acceso a sistemas es reclutada mediante dinero, chantaje o la convicción de que “es seguro”.

Etapa 2 — La red de cómplices:

Esa persona trae a más gente. Un supervisor que da los permisos. Un colega que facilita documentos. Un proveedor que participa en la colusión. Ahora son 4, 5 o 6 personas coordinadas.

Etapa 3 — La sistematización:

El fraude no es un evento. Es un proceso. Transacciones repetidas, documentos falsificados de forma consistente y reportes manipulados mes a mes. Prácticamente invisible dentro de operaciones normales.

Etapa 4 — La prolongación:

Sin detección a tiempo, el fraude se sostiene durante meses o años. El daño acumulado es exponencial.

¿Por qué cambió? Porque los sistemas integrados permiten que un fraude que antes requería documentación física hoy sea solo cambios de datos en una base compartida. Los procesos automatizados ejecutan transacciones sin intervención humana. Los equipos remotos operan sin supervisión directa. Y en empresas medianas existe mucha confianza en equipos de “personas de toda la vida”. Nadie verifica.

CÓMO SE HACE HOY (Y SUS LIMITACIONES)

En la mayoría de las empresas colombianas, el control del riesgo de fraude es reactivo, no preventivo:

El flujo típico:

- Se establecen controles internos: límites de autorización, segregación de funciones y auditoría interna.

- Cada trimestre, Auditoría Interna hace revisiones por muestreo, no cobertura completa.

- Si detectan anomalías, investigan.

- Si no detectan nada, asumen que está limpio.

Limitaciones críticas:

Los controles internos son reactivos: detectan después de que pasó. La auditoría opera por muestreo: revisa 2% de las transacciones, no el 100%. La detección depende de denuncias internas o externas que casi nunca ocurren cuando hay complicidad. No existe validación de antecedentes periódica después de la contratación. No hay monitoreo de comportamiento: cambios de estilo de vida o endeudamiento que sugieran participación en fraude. Las personas involucradas trabajan juntas todos los días y el ambiente tóxico es invisible.

Riesgos reales:

- Un fraude por complicidad puede ocurrir durante 2 o 3 años sin ser detectado.

- Cuando se descubre, involucra a múltiples personas, lo que complica la investigación y recuperación.

- La empresa tiene responsabilidad legal por no haber detectado a tiempo.

ESTÁNDAR CORRECTO: CHECKLIST DE VALIDACIÓN CONTINUA

La gestión del riesgo de fraude no es un evento en la contratación. Es un proceso continuo:

Verificación inicial — al contratar:

- Antecedentes penales, financieros y administrativos.

- Referencias verificadas con empleadores reales.

- Validación de identidad y títulos.

Monitoreo periódico — cada 12 a 24 meses:

- Reverificación de antecedentes: ¿ha habido cambios legales o administrativos?

- Revisión de conflictos de interés: ¿el empleado tiene relaciones con proveedores?

- Análisis de cambios de vida: ¿ha aumentado el endeudamiento? ¿Tiene bienes que no corresponden al salario?

Monitoreo de transacciones — continuo:

- Límites de autorización por rol y monto.

- Alertas automáticas por transacciones atípicas.

- Segregación de funciones: quien aprueba no ejecuta ni valida.

- Análisis de pares: ¿hay patrones coordinados entre múltiples personas?

Canales de reporte:

- Línea ética anónima.

- Reportes a Auditoría Interna sin represalias.

Validación de proveedores y socios — continuo:

- Verificación de OFAC, INTERPOL y sanciones.

- Beneficiarios finales identificados, no solo razón social.

- Monitoreo de cambios en estructura o propiedad.

Un empleado limpio en 2022 puede estar en OFAC, tener sanciones o estar en procesos en 2024. Tú no lo sabes.

HunterX permite rebúsquedas periódicas de empleados clave: tesorería, compras y auditoría. Si hay cambios de riesgo, los detectas antes de que la complicidad se instale.

¿Cuándo fue la última vez que reverificaste los antecedentes de tus empleados críticos?

[Consultar estado actual de tu equipo ->] hunterx.com.co/

PROBLEMA ESTRUCTURAL

El reto con el fraude por complicidad es que por definición, elude los controles. Si 3 personas están coordinadas, se ayudan mutuamente a pasar auditoría. El contador falsifica documentos de forma consistente. El supervisor aprueba sin revisar. El auditor muestrea la transacción correcta y ve que todo está “en orden”.

Los controles tradicionales asumen que los empleados son honestos y que el fraude será detectado porque alguien lo denuncie. Pero cuando hay complicidad, no hay denunciante: todos ganan, todos guardan silencio.

El problema estructural tiene cinco capas:

- No se reverifican antecedentes periódicamente. Un empleado limpio en 2022 puede tener deudas, sanciones o problemas en 2024. Nadie lo sabe.

- No se integra información de listas restrictivas y procesos judiciales. Un empleado puede estar en OFAC o tener procesos por lavado. Eso no se valida después de la contratación.

- No se monitorean cambios de estilo de vida. Si un empleado de clase media comienza a comprar propiedades de lujo, puede ser un indicador de fraude. Nadie investiga.

- No se cruza información entre áreas. RRHH no habla con Auditoría. Auditoría no habla con Compras. Compras no habla con Tesorería.

- No se valida a proveedores de forma continua. Un proveedor limpio en 2022 puede haber sido sancionado después. Si no se revalida, la colusión es invisible.

“El fraude por complicidad no es un acto. Es una conspiración silenciosa que ocurre dentro de tu empresa porque tus controles fueron diseñados para detectar ladrones solitarios, no redes coordinadas. La detección requiere integración de información, monitoreo continuo y validación periódica. Sin eso, el fraude no es si va a pasar. Es cuándo”.

SOLUCIÓN: ENFOQUE HUNTERX

HunterX genera un archivo integrado de riesgo que puede ser consultado periódicamente, monitoreado para detectar patrones y cruzado con información de proveedores y socios.

En la contratación — Día 1:

Búsqueda HunterX completa del candidato. Informe estructurado con evidencia de todas las fuentes. Decisión documentada.

En monitoreo periódico — cada 12 meses:

Rebúsqueda automática de empleados críticos —tesorería, compras, contabilidad—. Alerta si hay cambios: nuevas sentencias, sanciones, procesos u órdenes de captura.

En validación de proveedores — continuo:

Búsqueda de beneficiarios finales y representantes de empresas proveedoras. Validación contra listas de control. Alerta si hay coincidencias de personas relacionadas con empleados.

En detección de redes:

Análisis de patrones: ¿qué empleados están relacionados con qué proveedores? Cruzamiento de datos: si un empleado de compras tiene vínculos familiares con dueños de proveedores, eso se detecta e integra en el riesgo.

Impacto:

Se reduce de meses o años a semanas el tiempo para detectar fraude por complicidad. Se identifica a los cómplices, no solo al que inició. Se genera evidencia que protege legalmente a la empresa.

CASO PRÁCTICO: ANTES VS DESPUÉS

Empresa de manufactura en Medellín, 300 empleados.

SIN Monitoreo Integrado

2022: contratación de nuevo gerente de compras con verificación básica: limpio. Desde el día 1, trabaja con proveedores específicos. Meses después, lleva compras a un proveedor nuevo “más barato”. Ese proveedor es propiedad de un pariente del gerente.

Coordinadamente: el gerente aprueba las órdenes. Un auxiliar de Tesorería, conocido del gerente, procesa pagos sin revisar. Un jefe de Bodega falsifica reportes de recepción de mercancía que nunca llega. Auditoría muestrea transacciones, pero no las que están siendo fraudeadas.

Resultado después de 18 meses: $180 millones desviados. Mercancía nunca recibida registrada en sistemas. Líneas de producción sin materias primas.

¿Por qué no fue detectado? Auditoría revisó 200 transacciones de 10.000. No reverificó antecedentes del gerente. No monitoreó cambios de estilo de vida —compras de propiedades, vehículos de lujo—. No validó al proveedor periódicamente. No cruzó información entre Compras y Tesorería.

Daño total: $180 millones + costo legal + impacto reputacional.

CON HunterX + Monitoreo Periódico

Mes 1 — Contratación: búsqueda HunterX del gerente: limpio. Búsqueda HunterX del proveedor nuevo: se identifica que es propiedad de un pariente del gerente, información pública en Cámara de Comercio integrada. Red de riesgo detectada desde el inicio. Decisión: rechazar al proveedor o establecer monitoreo elevado.

Mes 6 — Monitoreo periódico: rebúsqueda del gerente identifica nuevos bienes registrados en propiedad pública. Alerta automática: “Cambio de estilo de vida significativo en empleado de área crítica”. Investigación gatillada antes de que sea tarde.

Mes 8: fraude detectado y detenido después de solo $2-3 millones de desviación. Recuperación de fondos más probable. Empleados involucrados identificados.

Daño total: $2-3 millones, 83% menos. Prevención completa de escalada.

IMPACTO ESTRATÉGICO

Riesgo legal:

Si una empresa detecta fraude por complicidad pero no puede demostrar que tenía controles razonables para prevenirlo, puede ser responsable ante accionistas, acreedores y reguladores. La falta de documentación de verificaciones periódicas es un hallazgo crítico en cualquier investigación legal.

Riesgo operativo:

Un fraude por complicidad genera caídas de producción, incapacidad de cumplir contratos, rotación de personal post-descubrimiento y dependencia de personas clave que, al ser removidas, dejan vacíos operativos.

Riesgo reputacional:

En Colombia, los escándalos de corrupción son públicos. Una empresa vinculada a fraude interno pierde confianza de clientes, inversionistas y socios. La recuperación de la marca toma años.

Riesgo de control regulatorio:

Si la empresa es regulada —financiera, seguros, telecomunicaciones—, la falta de detección de fraude es un hallazgo crítico en auditorías. Puede resultar en multas, restricción de operaciones o pérdida de licencias.

CONCLUSIÓN

Las estadísticas de PwC son inequívocas: el 82% de organizaciones colombianas ha sido afectada por fraude. El 43% involucra complicidad entre empleados. Y el 40% de los fraudes se descubre tarde, cuando el daño es irreversible.

El fraude por complicidad no es un riesgo teórico. Es una realidad estadística. Y no es un problema de empleados malos. Es un problema de controles diseñados para detectar delincuentes solitarios, no redes coordinadas.

La solución no es desconfiar de todos. Es diseñar controles inteligentes: validación inicial rigurosa, reverificación periódica, monitoreo de comportamiento y cambios de riesgo, integración de información entre áreas, validación continua de proveedores y detección de redes.

El 43% de los fraudes en Colombia involucra empleados coordinados. El 40% se descubre tarde. Validación inicial + monitoreo periódico + detección de redes = prevención real.

Una empresa que no detecta fraude por complicidad a tiempo puede perder en meses lo que construyó en décadas.

El fraude por complicidad en tu empresa podría estar ocurriendo ahora.

[Ejecuta una validación integral ahora ->] hunterx.com.co/

REFERENCIAS

- PwC Colombia. “Global Economic Crime Survey”.

- INCP — Instituto Nacional de Contadores Públicos de Colombia. Estudios de fraude.

- Superintendencia Financiera de Colombia. Regulación de debida diligencia.

- Policía Nacional. Sistema de información de antecedentes.

- Instituto Nacional Penitenciario y Carcelario — INPEC. Antecedentes.

- Rama Judicial de Colombia. Sistema de información de procesos judiciales.

- Procuraduría General de la República. Antecedentes disciplinarios.

- Contraloría General. Base de datos de responsabilidad fiscal.

- Listas de sanciones internacionales.